Waar waren we gebleven? Voor lezers die deze rubriek niet elke dag trouw volgen — foei! — een korte samenvatting: vrijdag berekende Bartjens hoe realistisch de plannen zijn om in Rotterdam een €443,8 mln kostend voetbalstadion neer te zetten.

Projectorganisatie Feyenoord City gaat in de meest recente versie van zijn plannen uit van een ebitda-marge (brutobedrijfsresultaat als percentage van de omzet) voor afdracht aan voetbalclub Feyenoord van 52,6%. Dat is een slag hoger dan de 46,1% die de Johan Cruyff Arena in een vergelijkbaar scenario zou boeken.

Of dat (on)haalbaar is, is lastig te zeggen. In elk geval is het ruimschoots genoeg om jaarlijks de beoogde €25 mln aan Feyenoord af te dragen.

Maar het stadion is er niet met het betalen van de voetbalclub. Financiers willen ook geld zien. Daar kijken we vandaag naar.

Iets meer dan de helft van de financiering moet komen uit schuld. Afspraak is dat de ebitda in het eerste jaar ten minste twee keer de rente en aflossing is. In de jaren erna stijgt die ratio.

En daar zit iets geks. In de oorspronkelijke begroting kwam Feyenoord City op een ratio van 2,17 uit. In de herziene versie daalt de ebitda met 22%, terwijl de hoeveelheid schuld slechts met 3,5% daalt. Als alles verder hetzelfde blijft, zou de schulddekkingsratio dus 1,69 zijn.

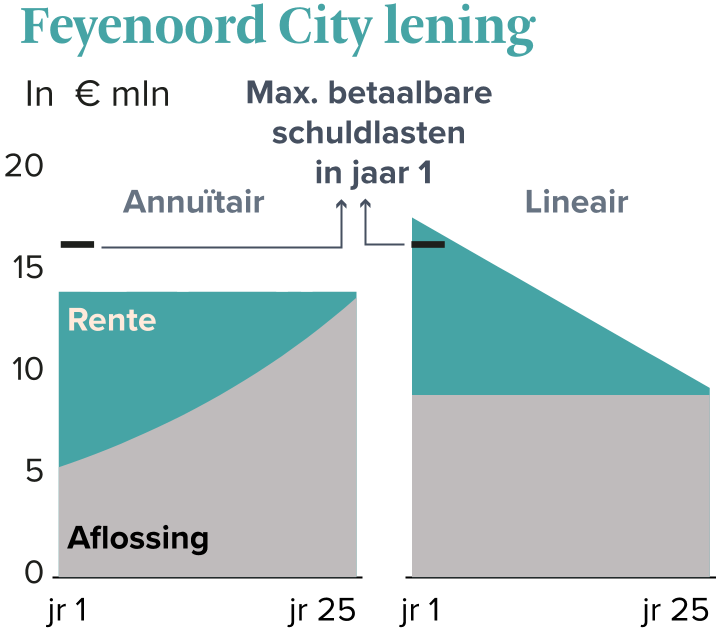

Dat het plan toch uit kan, komt door een wijziging in de kredietvoorwaarden. Eerder zou Feyenoord City lineair aflossen, nu gaat dat annuïtair gebeuren.

Voor wie niet vers van de hypotheekadviseur komt: bij lineaire aflossing los je elk jaar hetzelfde bedrag af. Maar je betaalt elk jaar wel minder rente, omdat die immers over een lagere schuld wordt berekend.

Een annuïtaire lening kenmerkt zich doordat het totaal van aflossing en rente elk jaar hetzelfde is. De consequenties zijn deze: bij annuïtair betaal je aan het begin minder per jaar dan bij lineair, maar over de hele looptijd ben je met annuïtair duurder uit.

Zo werkt het ook bij Feyenoord City. Hoeveel rente het stadion verwacht te betalen, vertelt het in het herziene scenario niet. Maar het oorspronkelijke scenario kwam neer op 3,9%. Neem 25 jaar als aflossingstermijn (de exploitatieperiode uit het plan) en je ziet het verschil:

Bij lineair moet Feyenoord City in het eerste jaar €17,7 mln aan rente en aflossing betalen. Er is dan een brutobedrijfsresultaat (ebitda) van €35,4 mln nodig om de schuldeisers tevreden te stellen. Meer dan de begrote €30,4 mln.

Bij een annuïtaire lening zakt de som van rente en aflossing naar iets meer dan €14 mln. De minimumebitda is €28,1 mln.

Wel is Feyenoord hierdoor over de hele looptijd duurder uit, €18 mln om precies te zijn. En belangrijker: de schuldlasten dalen niet langer elk jaar. Daardoor gaat de vereiste schulddekkingsratio veel sneller knellen: een daling van de ebitda met 7,7% is genoeg om in jaar één al in problemen te komen met de banken.